公司對索道業務依賴度高,風險分散能力相對較弱。通過對2007-2015年三特索道公司的總營收、索道板塊收入和華山索道公司收入的情況進行統計,三者的年收入變化總體走勢趨于一致,業績相互影響。

在索道板塊中,收入占比最高的華山索道公司(2016年上半年收入占比為20.30%)業績對公司整體業績走勢會造成較大影響。例如,2013年之前,華山索道是華山風景區唯一一條索道,具有很強的代步功能,有不可替代性,不存在市場競爭。華山二索(指華山西峰太華索道,總計投資5億余元,由陜西旅游集團公司、華山管委會、陜西煤化集團合作經營管理。)2013年4月27日正式對外營業后,公司運營的華山北峰索道受到持續的分流競爭,當年營收同比下降25.88%,公司索道板塊收入同比整體下降14.15%,公司總收入同比下降7.31%。

另外,公司的資源獲取模式對公司凈利有較大影響。目前,國內的索道服務提供商主要通過與旅游景區所在地政府合作開發索道項目共享分成的商業模式運作。三特索道投資的索道和景點所在的風景區資源歸國家或地區所有,由當地有權部門管理。公司經營的索道、景區項目分別與當地管理部門簽訂資源補償費支付的相關協議,按一定的方式提取“分成”。

例如,根據子公司華山索道公司的合同和章程的利潤分配協議,該合作公司2001年及以前年度按凈利潤的10%支付合作方華陰市華山公路索道總公司資源補償費,2002年-2022年按合作公司年凈利潤的45%支付資源補償費,2023年-2032年(合作期滿)按合作公司年凈利潤的50%支付資源補償費,這對公司凈利潤會有較大影響。

2.擴張速度過快,資金壓力較大

(1)公司已經形成了“經營一批、建設一批、儲備一批”的旅游資源開發模式。公司始終認為,旅游行業的競爭在很大程度上是對旅游資源的競爭。擁有旅游資源的狀況,決定了公司未來的發展方向和競爭實力。因此,早在2007年,公司就已經完成了對全國119個國家級風景名勝區和部分省級風景名勝區的資源考察工作。目前,公司控制的旅游資源的數量和質量與同行業企業相比處于領先地位。公司掌握的旅游項目資源多以二三四線景區項目為主,項目主要分布在湖北、陜西、海南、貴州、內蒙等9個省,開發和經營超過20個項目。

1)公司目前經營開發的旅游項目主要有:陜西華山索道、海南猴島跨海索道、廬山三疊泉有軌纜車、珠海石景山索道(滑道)、內蒙古克什克騰旗青山索道、廣州白云山滑道(極限運動中心)、海南陵水猴島公園、海南定安塔嶺飛禽世界等、貴州梵凈山景區及索道、陜西華山賓館、福建武夷山武夷源生態旅游區、湖北神農架木魚鎮民俗風情商業街、湖北咸豐坪壩營生態旅游區、海南猴島浪漫天緣海上旅游項目等。

2)公司10個在建項目,計劃投資總額為11.35億元。截至今年上半年底,10個項目累計投資已達9.39億元,尚有1.96億元后續投資。

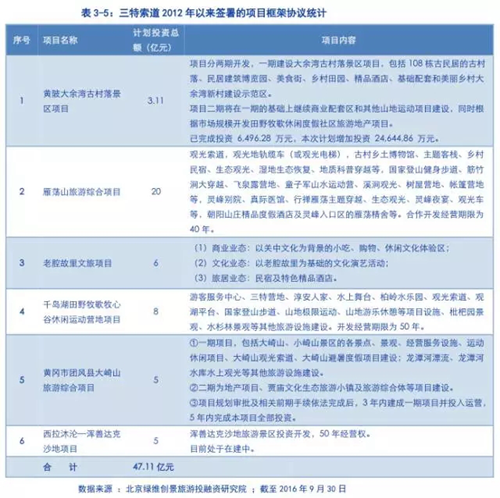

3)三特索道還儲備豐富的旅游資源。如雁蕩山旅游綜合項目、老腔故里文旅項目、千島湖田野牧歌牧心谷休閑運動營地項目、黃岡市團風縣大崎山旅游綜合項目,4項目計劃總投資額達39億元。

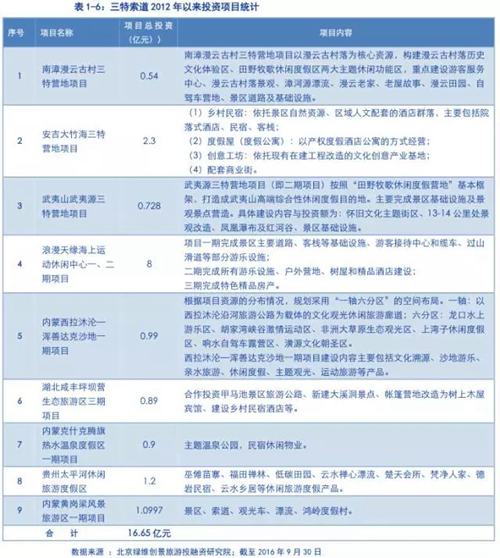

(2)2012年以來的投資規模將達63.76億元。2012年以來,三特索道共對9個項目進行投資,投資總額達16.65億元;共與地方政府簽署框架協議6個,項目計劃投資金額達47.11億元。兩者合計投資規模將達63.76億元。而且,目前多數項目尚未完工或開工,后續仍需繼續投入大量資金。

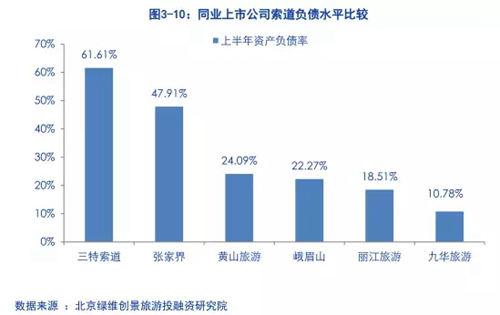

(3)公司資金壓力相對較高。面對上述巨量投資規模,三特索道資金壓力已在報表中體現,投資性活動產生的現金流表現為凈流出。以2016年中報數據為例,公司對外投資3.09億元,同比增加531.6%。10個非/募集資金投入項目總額為11.35億元,項目均尚未完工。同期,公司借款7.75億元,經營活動產生的凈現金流僅為715.10萬元,資產負債率61.61%,現金流壓力較大。相比同業上市公司,2016 年上半年三特索道的資產負債率最高,達61.61%。

3.打開融資渠道,開啟外延擴張

(1)資金壓力倒逼公司開啟多重融資渠道

為解決資金問題,公司上市以來的融資渠道主要是資產抵押、收費權擔保等形式的銀行貸款,渠道較為單一。2014年,公司提出借助資本市場,投融資并舉,做大做強的發展戰略。公司將嘗試其他的金融創新渠道,為項目的開發和建設“輸送彈藥”。同時,公司將在市場上尋找合適的并購標的,利用上市公司的優勢進行產業整合,迅速做大公司的營收和資產規模,增強競爭力。

2013年12月武漢當代科技產業集團及其一致行動人成為公司第一大股東(持股14.82%)后,立刻著手給企業“輸血”,重啟定增計劃,創新融資渠道。在2014-2016年期間,除常規的股權質押、銀行貸款外,公司主要通過定增、融資租賃、股票質押式回購交易、重大重組、非公開發行私募債、設立基金等渠道融資,合計融資24.4億元(不含股權質押式融資)。

2014-2016年,三特索道子共融資24.4億元。其中,公司和參股公司獲得銀行貸款4.4億元。三特索道兩大股東當代科技與東湖發展合計質押18,281,600股進行融資。公司還借助定增、融資租賃、重大重組、私募債、股票質押式回購交易、設立產業基金等渠道,獲得資金20億元(不含股票質押式回購交易融資),主要用于文旅項目建設、補充公司流動資金。

與此同時,2015年公司還與天風天睿投資聯合發起設立三特旅游產業投資基金,基金規模5億元。其中,三特索道和天風天睿各出資 5,000 萬元,并向社會募集資金 40,000 萬元。產業并購基金旨在充分挖掘市場資源,運用資本杠桿進行產業整合和布局。未來,基金將圍繞公司主營業務發展方向,主要投資于從事生態旅游、休閑旅游相關產業的優質投資標的企業,以外延式增長的方式將公司做大做強。通過對外投資設立基金,公司將實現旅游產業內整合與擴張,推動公司健康、快速發展。

此外,公司開始重視PPP模式為園林綠化企業提供的發展契機。公司認為,PPP模式崛起將改變園林行業的商業模式,園林企業有望從政府“融資工具”角色轉變為“合作伙伴”。在2015年的重大資產重組中,公司收購標的楓彩生態已有部分PPP項目,如“南京高淳國際慢城楓彩園項目”及“淮安白馬湖森林公園PPP項目”。若此次收購成功,這將進一步優化公司的商業模式和投融資渠道。不過,該重大資產重組事項已于2016年12月底宣布終止。

(2)借助資本杠桿撬動產業外延擴張

在旅游產業鏈中,公司處于上游鏈條,且業態較為單一。其收入主要依靠景區門票和索道票收入,并無高附加值的其他業態支撐業績。為此,在旅游資源開發上,2009年公司提出將根據旅游消費升級的發展規律,逐步地從提供觀光游產品向提供休閑、度假游產品轉化,從簡單外延式擴張,向打造旅游目的地轉化,實現建立多個具有一定規模的利潤中心的目標。

圍繞這一戰略目標,三特索道借助資本力量,啟動產業外延擴張。2014年,公司提出創立“田野牧歌”系列景區和“三特營地”休閑度假營地品牌,打造多個適應市場需求、差異化的、有競爭力的多業態旅游目的地,形成連鎖經營,以增強企業市場競爭力,實現企業戰略升級。“田野牧歌”休閑度假營地產品屬于旅游地產開發模式,產品模塊包括自駕車營地、精品酒店、度假屋、商業街等,在形成標準化連鎖經營的同時提升公司單個項目的盈利能力。“田野牧歌”系列旅游產品比以往產品更多元,業態更豐富。“景區+索道+酒店+休閑配套”的“田野牧歌”品牌模式已在項目中應用,客單消費相對索道業務顯著提升,培育中的景區如咸豐、崇陽、南漳等項目扭虧為盈后的成長性很強。

2015年,公司計劃收購楓彩生態100%股權和募集配套資金投資開發各景區“三特營地”項目,布局大城市周邊游,豐富公司旅游產業鏈,實現外延式發展。楓彩生態項目主要布局在大型城市周邊1.5小時城市圈內,其異地復制能力強、儲備豐富(一年可復制2-3個園區,已簽約6個項目,在談判9個)有利于公司輻射周邊游市場并與公司現有業務形成協同效應。不過,2016年5月,由于相關工作量較大等原因,公司已向證監會申請中止審查本次重大資產重組事項。無論此次重組能否成功,預計均不會影響公司通過外延收購布局城市周邊休閑游的長期發展戰略。公司將繼續通過資本運作加速產業轉型及戰略布局。

4.扣非凈利連續虧損,業績釋放仍需時日

從屬于上市公司股東的扣除非經常性損益的凈利潤來看,三特索道已連續四年為負。從凈利潤組成來看,2012、2013和2015這三年都以出售資產的方式平衡利潤凈值,確保了公司當年盈利。2012年轉讓塔嶺旅業公司55%的股權,貢獻凈利潤占全年利潤總額的120.44%;2013年出售漢金堂公司52%的股權,貢獻凈利潤占全年年利潤總額的158.91%;2015年轉讓所持神農架物業公司76%的股權實現投資收益6,688.16萬元,確保了全年盈利。

根據今年的數據表現,公司預計2016 年全年凈利潤為-4,500 至-2,500 萬元,全年將呈現虧損狀態。這主要是因為:1)旅游地產業績低于預期;2)處于建設期和市場培育期的項目持續虧損;3)預計全年管理費用、財務費用上升。例如,由于項目仍處于建設培育期,今年上半年咸豐坪壩營公司、崇陽雋水河公司、崇陽旅業公司等有不同程度的虧損,業績尚待提升。不過,隨著項目的推進,培育期的子公司的業績虧損也在逐漸縮小。比如,崇陽雋永公司、南漳古山寨公司2016年上半年營收同比增幅分別為42.72%、45.88%。總體來看,公司大量二三線旅游項目目前尚處于起步發展階段,業績釋放尚需時日。

近兩年,公司索道業務增速明顯(2014年、2015年、2016年上半年索道板塊收入同比增長分別為1.75%、19.22%、17.89%),培育的子公司在未來的三年內公司的業績也將實現快速增長。作為極少數具備景區開發和運營管理的民營企業,在經歷過項目培育期的盈虧拐點和資金的瓶頸期后,具備非常大的爆發力。如果三特索道進入收獲期,現有正處培育期的項目將會提供強大的現金流,為新項目的開發提供源源不斷的現金流,企業將進入快速發展時期。

小結:經過十幾年的發展,三特索道處在了"加速戰略布局期"、"商業模式轉型期","資金瓶頸期"的"三期疊加"階段。據此,公司未來將繼續綜合打造"田野牧歌"休閑度假營地,在形成標準化連鎖經營的同時提升公司單個項目的盈利能力;加快現有旅游地產項目的去化速度,回收現金流;充分借助資本市場,投融資并舉,做大做強。

- 關注綠維文旅

微信號:lwcj2005

公眾號:綠維文旅 - 創意經典·落地運營

文旅康養·特色小鎮·鄉村振興開發運營服務商

好創意、可落地一流規劃在綠維

新鮮資訊、原創觀點、專題研究、實戰案例,每天精選分享

相關閱讀

- ·2016年9-10月國內涉旅上市公司投融資概況2016-12-21

- ·2016年9-10月國內旅游上市公司投融資概況2016-12-14

- ·旅游投融資月報(2016年9-10月)——旅游資本市場風向標2016-12-09

- ·第六部分 下半年我國旅游產業投融資展望及建議2016-12-02

- ·第四部分 新三板旅游公司2016上半年投融資概況及趨勢展望2016-11-28

- ·林峰:整合創新發展,共創文旅產業新氣象2016-11-24

- ·第三部分 涉旅上市公司2016上半年投融資概況2016-11-23

- ·第二部分 國內旅游上市公司上半年投融資概況及下半年展望2016-11-17

- ·首部分 2016年上半年我國旅游產業投融資概況2016-11-14

- ·《2016年旅游投融資報告(半年報)》干貨精華!2016-11-11