錢從哪來?五大金融創新助力鄉村振興

鄉村振興戰略的落地實施需要“錢、地、人”三大要素的強力支撐。錢從哪來?綠維文旅認為,在鄉村振興戰略的逐步推進,農村市場條件的逐漸成熟,多方利好政策的持續加持,以及互聯網、AI、區塊鏈等新技術的強勢入侵下,農村金融將進入黃金發展時代。本文在總結我國農村金融發展現狀的基礎上,結合實踐,提出了農村金融的五大創新發展模式,以期為未來的農村金融創新提供借鑒。

一、我國農村金融的發展現狀

農業農村“融資難”“融資貴”的問題,對農村發展的制約越來越明顯。尤其是在農村生產經營模式單一、收入不穩定、缺乏標準化抵押物以及缺少征信體系的現實條件下,傳統金融機構對涉農貸款的謹慎態度不難理解。

(一)涉農貸款余額總量:

每年增長將近20%,但缺口仍然很大

中國人民銀行發布的《中國農村金融服務報告(2016)》顯示,自2007年創立涉農貸款統計以來,全部金融機構涉農貸款余額累計增長361.7%,9年間平均年增速為18.8%。但這一規模仍然無法滿足廣大農村地區的需求,調查發現,40%以上有金融需求的農戶仍難以獲得貸款,缺口很大。這一缺口的填補,需要的不僅僅是各金融機構加大放款量,更重要的在于農村金融制度的改革。

(二)金融基礎設施建設:

不斷完善,但仍是很多金融機構不愿介入的心結

整體來看,農村地區的金融機構營業網點覆蓋密度不夠高,農民的交易仍然以現金為主,銀行卡替代存折正在大力普及。近幾年隨著互聯網及移動智能手機的普及,移動支付、網上銀行等各種創新型支付方式在農村實現了快速發展,但使用對象主要集中在40歲以下人群,普及率并不高,尤其是偏遠農村地區的居民基本難以享受服務。

征信體系缺失一直是我國農村金融發展的最大掣肘。我國大部分農村地區居民的經濟狀況、信用記錄都是空白,信息不對稱連帶農民收入的不穩定性,導致很多金融機構不愿下沉農村。此外,居民居住分散,信息收集困難,即使金融機構愿意服務農村金融這片藍海,也面臨著高昂的風控成本。

近年我國農村人口 信用建檔情況

信用體系的進一步完善,是我國農村金融發展的關鍵。

(三)供給主體:

在互聯網技術的加持下,逐漸呈現出多元化格局

近兩年互聯網在農村地區大范圍布局,城市文化與農村傳統思維不斷碰撞,以此為基礎突破傳統金融,興起了電商金融、農村P2P、農業產業鏈金融、農村消費金融、公益理財助農等眾多互聯網金融模式,成為傳統金融的有效補充,有效帶動了鄉村經濟的發展。

我國農村金融主要供給體系

(四)國家政策支持:

大力支持,重點在于金融基礎設施的建設及社會資本的盤活

農業金融是一個對國家政策依賴度較高的領域,最近幾年國家在政策方面給予了鄉村金融很大的支持。主要體現在四個方面:

信貸擔保體系的建設

2015年財政部、農業部、銀監會研究制定了《關于財政支持建立農業信貸擔保體系的指導意見》。2017年,財政部、農業部、銀監會又下發了《關于做好全國農業信貸擔保工作的通知》,進一步明確了財政支持政策。

信用體系的建設

2015年中國人民銀行發布了《關于全面推進中小企業和農村信用體系建設的意見》,提出要搭建以“數據庫+網絡”為核心的信用信息服務平臺。

普惠金融的發展

2015年年底國務院發布了《推進普惠金融發展規劃(2016—2020年)》,以“銀行機構、新型金融機構、保險公司”為主體,為小微企業、農民、城鎮低收入人群、貧困人群和殘疾人、老年人等提供價格合理、便捷安全的金融服務。

社會資本的盤活

2016年11月,國家發改委印發的《全國農村經濟發展“十三五”規劃》,提出加快建設健全農村金融體系等三項具體措施。

2017年,財政部和農業部聯合下發了《關于深入推進農業領域政府和社會資本合作的實施意見》,重點引導和鼓勵社會資本參與農業綠色發展、高標準農田建設、現代農業產業園、田園綜合體、農產品物流與交易平臺、“互聯網+”現代農業六大領域。2016年中央1號文件、2017年中央1號文件均提出引導互聯網金融、移動金融在農村規范。

二、鄉村振興戰略實施下,

農村金融需要多元化的創新模式

雖然鄉村振興戰略剛剛提出,但是從現在鄉村發展呈現出來的新特征,已經可以窺見未來的發展趨勢:

鄉村的原有經濟結構將實現大變革,種養殖、旅游經營、文化經營、商業經營、農產品加工制造、物流倉儲開展等經營活動,隨著農村一二三產業的打通,將產生越來越多的資金需求

農業將實現適度規模化經營,需要大中型農機、規模化生產原料、智慧化農業管理系統的購買與搭建

隨著農民的不斷增收,他們對金融的需求也將逐漸從單一的儲蓄轉變為資產的升值

承包地、宅基地的三權分置,使得農村缺乏標準化抵押物的難題迎刃而解

農村金融一直都是現代農業與現代農村發展的重要支撐,未來將發揮更大的經合作共贏、財政金融協同支持的良好局面。

三、我國農村金融的五大創新發展模式

(一)銀行貸款模式

在“三農”政策不斷利好,尤其是國家實施鄉村振興戰略,農村擔保體系、信用體系等金融基礎設施和環境不斷完善,以及土地確權等的推動下,制約銀行貸款的一些因素將逐漸弱化,銀行貸款將成為農村金融發展的一種重要方式。

1.“銀行+政府+擔保機構”模式

即銀行與政府、農業信貸擔保機構合作,建立合理的風險分擔機制和利益分享機制,在擔保公司對信貸項目進行擔保的基礎上,銀行發放貸款,從而降低銀行農業貸款的成本和風險。

2.“銀行+政府+保險”模式

即銀行與政府、保險公司合作,銀行發放貸款,保險公司對借款主體的到期履約還款能力提供擔保,并承擔貸款約定賠償責任(如由保險公司優先為借款人償還差額部分),政府提供保費補貼、貼息補貼和風險補償支持。

3.“銀行+政府”模式

即銀行與政府合作,由政府財政提供風險補償資金,銀行按比例放大貸款規模,為貸款主體提供貸款服務,當出現到期無法履約還款情況時,從風險補償金中予以補償。

4.“銀行+企業”模式

即銀行與龍頭企業合作,以龍頭企業為核心,為其上下游各環節的主體(比如上游的農戶、下游的經銷商等)提供金融服務,利用產業鏈優勢控制風險。

5.兩權抵押模式

即以農村承包土地的經營權和農民住房財產權(一般要求農民住房所有權、所占宅基地使用權同時抵押)作為抵押,由銀行向土地經營權所有人和房屋所有人發放貸款。

(二)小額信貸模式

小額信貸是一種額度小、無擔保、無抵押、使用靈活的貸款模式,主要面向低收入群體和微型企業服務,是傳統金融機構的一種重要補充。這一模式的優勢在于:一是簡單易操作,不需要抵押物,主要靠信用或擔保;二是適用于一直被傳統金融機構排除在外的普通農戶,是普惠金融的一種重要模式。

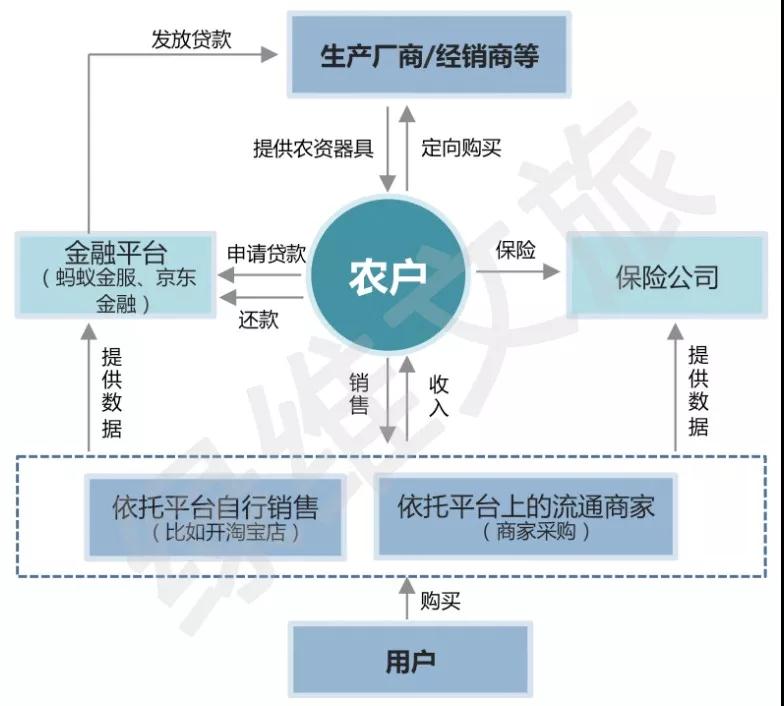

(三)互聯網金融模式1.電商平臺支持下的互聯網金融模式:

電商平臺+農村金融

電商平臺支持下的互聯網金融模式

這一模式的主要優勢在于:

第一,借助于電商平臺的大規模客流量,擺脫了傳統操作方式下的線下人員推廣模式,獲客成本較低;

第二,運用電商平臺產生的大數據,對用戶的信用、償付能力等有一定的了解,為信用風控提供了基礎;

第三,主要依托信用進行貸款,無需抵押物,能快速解決農業、農村、農民貸款難的問題;

第四,在電商平臺上,實現了資金在產業鏈上的閉環循環。但這一模式使用并不靈活,僅限購買電商平臺上的農資。

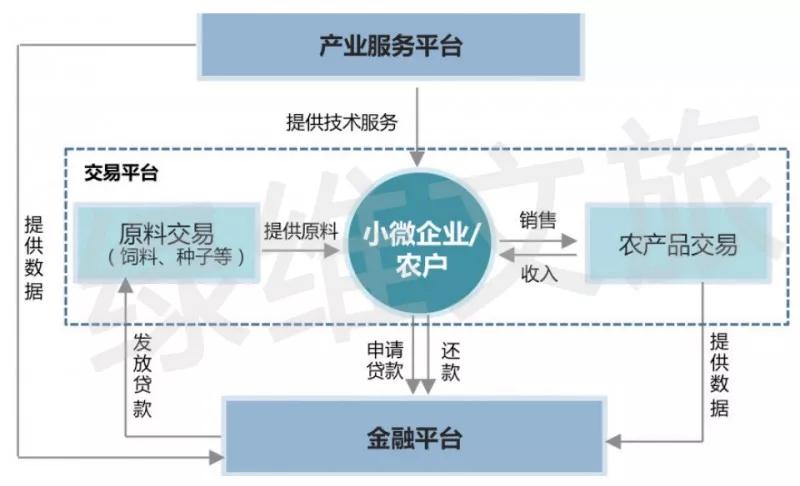

2.農業服務商支持下的鏈式金融模式:

大型農業服務商+農村金融

農業服務商支持下的鏈式金融模式

這一模式的主要優勢在于:

第一,具有更加精準的養殖戶和經銷商大數據,風險控制優勢很大;

第二,擁有長期合作的小微企業、農戶、個體經營戶,獲客穩定且成本較小;

第三,無需抵押,依托自身構建的產業服務鏈即可展開,操作方便。

但這一模式的局限性在于范圍較小,只能依托本身業務開展,比如對于以飼料產品生產銷售和農作物種子培育推廣為主營業務的大北農來說,對于有些農戶的大型農機設備融資無法滿足。

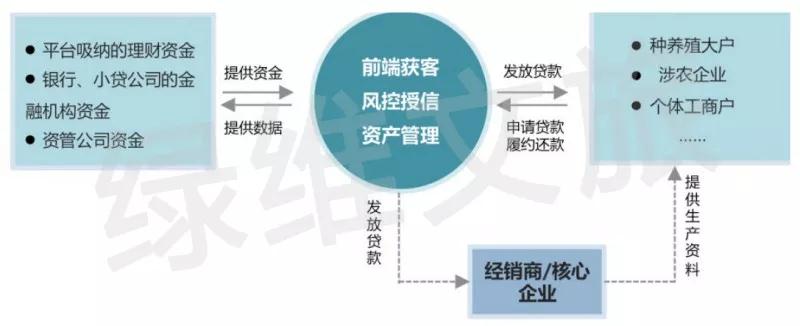

3.純互聯網金融平臺模式:

信用貸款+P2P網貸

純互聯網金融平臺模式

這一模式的主要優勢在于靈活、方便、覆蓋范圍廣、可線上操作、無需抵押物,但貸款額度受信用等級的限制。另外,這一模式的運營受兩個關鍵點制約:一是較低成本資金的獲取;二是運營方的風險把控能力。對于純互聯網金融平臺來說,面對缺乏征信系統的農村區域,沒有積累了大量數據的電商平臺與產業服務平臺的支撐,風控成本非常高。

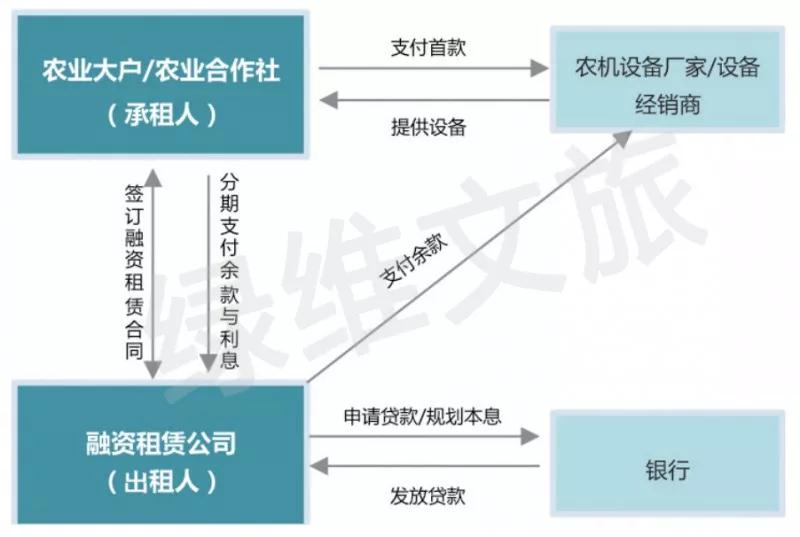

(四)融資租賃模式

融資租賃模式

利息部分一般國家會給予財政補助。對于價格高昂的農機來說,農民由“全款購買”變為“先租后買”,將大幅度減輕資金壓力。

(五)眾籌模式

眾籌是指缺少資金的企業或是個人,借助互聯網平臺,發布籌款項目,通過有意向人士對股權、產品或是使用權等的購買,完成資金募集。2017年“開始吧”上推出的“袁米眾籌”項目廣受關注,上線僅5分鐘就認籌375萬元。有媒體表示,農業類眾籌將領銜今后幾年的眾籌行業。

這一模式的創新點在于,不僅僅解決了資金問題,還解決了農產品銷售的“通路”問題,促進了農產品進城。同時也可將城市投資人在技術、理念、需求等方面的優勢有效融入到產品開發與設計中。

本文關鍵字: 查看更多

- 關注綠維文旅

微信號:lwcj2005

公眾號:綠維文旅 - 創意經典·落地運營

文旅康養·特色小鎮·鄉村振興開發運營服務商

好創意、可落地一流規劃在綠維

新鮮資訊、原創觀點、專題研究、實戰案例,每天精選分享

相關閱讀

- ·鄉村旅游綜合體建設要點2021-03-15

- ·綠維文旅:休閑農業四大開發模式2020-05-18

- · 后疫情時期,鄉村旅游的調整與升級2020-02-21

- · 3月20日截止!2020年農業產業強鎮申報名額270個!2020-02-13

- · 民宿場景營造:低成本庭院,也可以高顏值2019-11-19

- · 傳統村落的莊園經濟開發模式2019-11-01

- ·鄉村旅游項目開發流程六步走2019-11-01

- ·旅游+ | 從搭臺到唱戲,區域開發為何少不了文化?2019-10-31

- ·鄉村旅游不掙錢?看看這些盈利點2019-10-30

- ·農旅融合再添用地保障,盤活它就是資產!2019-10-15